A última semana foi de turbulência para os preços do petróleo em meio à eclosão do conflito no Oriente Médio após o ataque dos EUA e Israel contra o Irã. Os contratos futuros de petróleo encerraram a semana com alta de 35% no WTI e 27% no Brent, ambos ficando acima dos US$ 90 por barril.

O tráfego pelo Estreito de Ormuz segue como o grande elemento para o mercado, enquanto as tensões avançam e soluções diplomáticas seguem distantes. Neste cenário, o valor simbólico de US$ 100 o barril se aproxima.

Apesar da disparada do petróleo, a alta para as petroleiras da B3 foi modesta nesta primeira semana de março: PRIO (PRIO3; +3,68%), Brava (BRAV3, +2,92%), Petrobras (PETR3, + 2,39%; PETR3, +2,38%) e PetroRecôncavo (RECV3, +1,10%) subiram entre 1% e 4% no período.

Viva do lucro de grandes empresas

Este movimento reacendeu debates sobre os impactos do cenário internacional para empresas do setor na Bolsa brasileira.

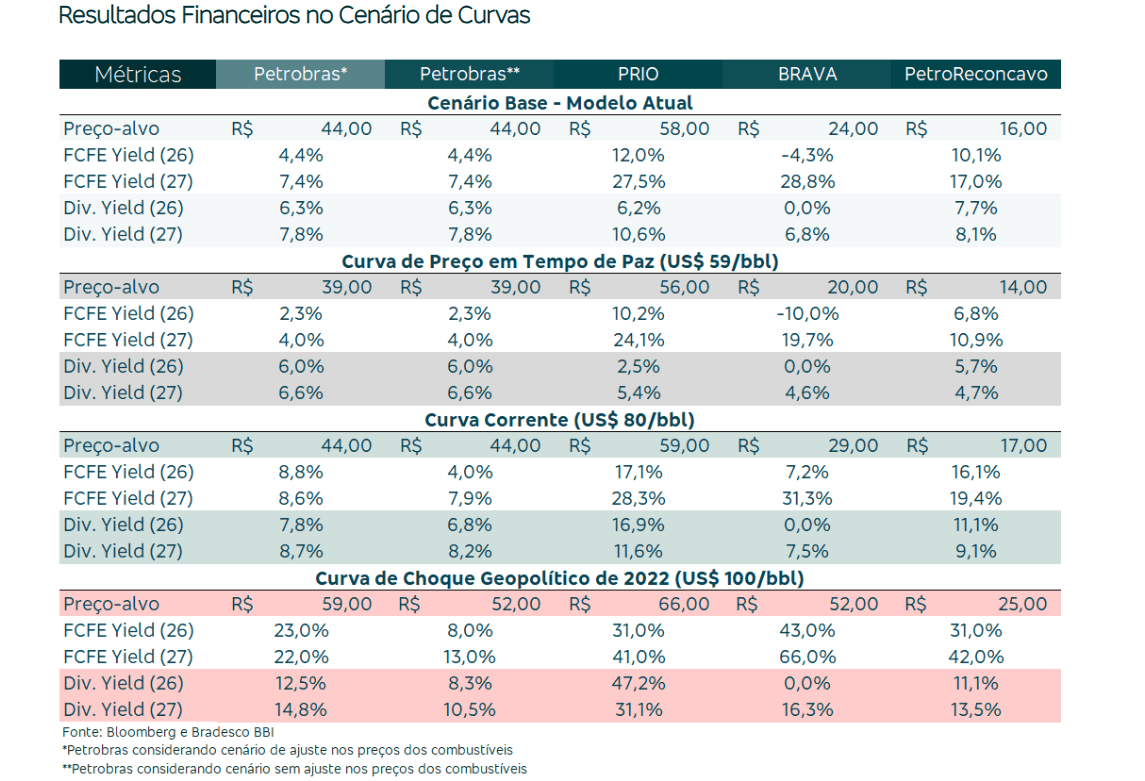

Pensando nisso, o Bradesco BBI testou curvas de preços para o petróleo e avaliou assimetrias, de modo a ver quais ações estão mais expostas às turbulências da commodity.

Três possíveis trajetórias para a curva de preços do petróleo foram simuladas:

i) Curva de Preço em Tempo de Paz, baseada no piso observado em dezembro de 2025, quando o Brent chegou a US$ 59/barril e o mercado projetava estabilidade próxima de US$ 60 no horizonte de 12 meses;

ii) Curva Corrente, que incorpora o prêmio geopolítico atual e aponta média de US$ 73/barril em 2026, com recuo para algo próximo de US$ 65 em 2027 e

iii) Curva de Choque Geopolítico de 2022, que replica o comportamento da curva em março de 2022, quando as incertezas após a invasão da Ucrânia levaram o mercado a projetar Brent acima de US$ 100/barril para os 12 meses seguintes, US$ 91/barril no segundo ano, US$ 82/barril no terceiro e preços de longo prazo próximos de US$ 70/barril.

A equipe aponta que, mesmo sob um cenário de preços moderados, as empresas do setor continuam apresentando assimetrias positivas.

Em média, os preços‑alvo do BBI para as ações sofreriam queda de 9% no cenário de normalidade, cresceriam 7% na curva vigente e poderiam avançar até 50% em caso de choque geopolítico mais severo.

Entre as companhias analisadas, a Brava (BRAV3) teria mais potencial de alta levando em conta as trajetórias alternativas de preço. Segundo o relatório, o desempenho recente da ação ainda não reflete por completo o nível atual da curva futura, o que sugere espaço para valorização adicional caso o petróleo se mantenha acima das projeções embutidas nos contratos longos.

Já empresas com menor sensibilidade marginal — como PRIO (PRIO3), que possui perfil de geração de caixa mais curto — tendem a capturar variações percentuais menores. No caso da Petrobras (PETR4), a assimetria depende principalmente da política de repasse dos preços de combustíveis. Os cálculos do BBI indicam que o dividend yield de 2026 poderia variar entre 6% e 12,5% dependendo da curva e do grau de repasse considerado.

As estimativas mostram que o dividend yield (dividendo sobre o preço da ação) projetado para 2026 poderia variar entre 6% e 12,5% a depender da curva de preços e do ritmo de repasse ao mercado doméstico.

Confira os cenários para as ações das petroleiras da B3 levando em conta os diferentes patamares do petróleo:

Post original: https://www.infomoney.com.br/mercados/petroleo-acima-dos-us-90-quais-acoes-do-setor-podem-subir-mais-na-b3-neste-cenario/